Inflation in Österreich 2025: Warum das Sparbuch verliert

Inflation frisst dein Erspartes: Lerne, wie Investieren statt Sparbuch deine Kaufkraft schützt. Jetzt Tipps & Beispiele auf Finanzverstehen.at!

9/12/20252 min lesen

Inflation frisst Ihr Geld – merken Sie es schon?

Stellen Sie sich vor: 2020 kostete ein Cappuccino in Wien im Schnitt 3 €. Heute bezahlen Sie fast 4 €. Das ist eine Preissteigerung von über 30 % in nur fünf Jahren – getrieben von hoher Inflation.

Und was macht Ihr Sparbuch in dieser Zeit? Selbst mit 2 % Zinsen pro Jahr verlieren Sie real an Kaufkraft. Denn die Inflation war in Österreich 2022 bei 8,6 %, 2023 bei 7,8 % und liegt auch 2025 noch bei über 4 %.

Das bedeutet: Ihr Geld auf dem Sparbuch wird jedes Jahr weniger wert.

Was ist Inflation eigentlich?

Inflation bedeutet: Die Preise steigen, und mit der gleichen Menge Geld können Sie weniger kaufen.

Ein einfaches Beispiel: Hatten Sie 2010 10.000 € auf dem Konto, dann können Sie sich heute – durch die kumulierte Inflation – nur noch Waren im Wert von etwa 6.400 € kaufen.

Die offizielle Statistik zeigt: Von 2010 bis 2025 sind die Preise in Österreich im Schnitt um 3 % pro Jahr gestiegen. Das summiert sich über 15 Jahre zu über 56 %.

Sparbuch vs. Inflation: harte Zahlen

Viele Österreicher vertrauen auf das klassische Sparbuch. Doch die Realität ist: Die Zinsen liegen seit über 10 Jahren unterhalb der Inflation.

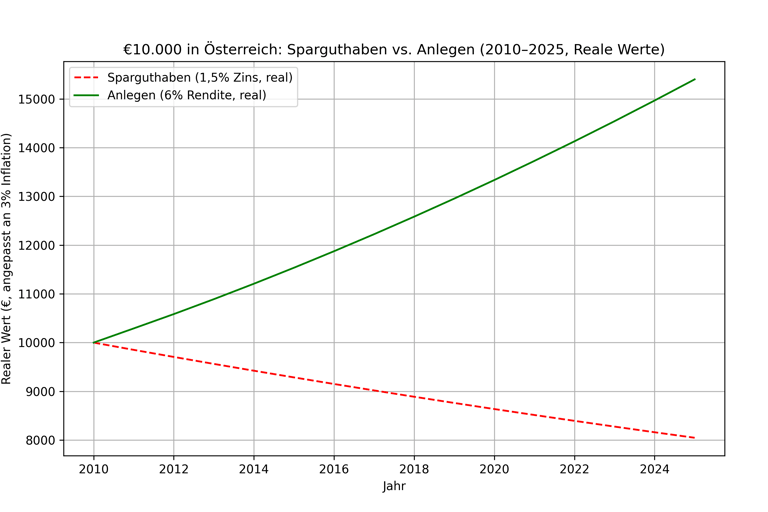

Ein Rechenbeispiel mit 10.000 € Startkapital über 15 Jahre:

Sparbuch mit Ø 1,5 % Zins

→ Nominal: 12.502 €

→ Real (nach Inflation): nur 8.048 € KaufkraftInvestition mit Ø 6 % Rendite (z. B. ETFs, Fonds)

→ Nominal: 23.964 €

→ Real (nach Inflation): 15.400 € Kaufkraft

Fazit: Wer nur spart, verliert. Wer investiert, gewinnt – auch nach Inflation.

(Quellen: Statistik Austria, OeNB, eigene Berechnungen)

€10.000 im Sparguthaben schrumpfen bis 2025 auf €8.048 (real), während Anlegen bei 6% auf €15.400 wächst. Quelle: Statistik Austria, OeNB.

Warum Investieren die bessere Lösung ist

Natürlich ist Investieren nicht ohne Risiko. Aber mit einem breit gestreuten ETF oder Fonds, langfristigem Horizont und realistischen Renditeerwartungen von 6 % pro Jahr schlägt man die Inflation klar.

Das Geld arbeitet für Sie – statt gegen Sie. Während das Sparbuch langsam an Kaufkraft verliert, wächst Ihr investiertes Kapital.

Praktische Tipps für Österreich

Starten Sie klein: Schon ab 50 € pro Monat in einen ETF-Sparplan.

Achten Sie auf Diversifikation: Nicht alles in eine Aktie, sondern breit gestreut investieren.

Berücksichtigen Sie Steuern: Auf Kapitalerträge fällt derzeit KESt von 27,5 % an – doch es gibt legale Möglichkeiten, Ihre Steuerlast zu reduzieren.

Für detaillierte Beratung, wie Sie Inflation schlagen und Ihre Steuerbelastung optimieren (z. B. Reduktion der KESt von 27,5 % auf nur 4 % bei bestimmten Vorsorgelösungen), stehen wir Ihnen bei Finanzverstehen.at gerne zur Seite. 👉 Jetzt kostenloses Erstgespräch vereinbaren.

Quellen & Datenbasis

Statistik Austria – Verbraucherpreisindex (CPI) & Inflationsdaten 2010–2025

Oesterreichische Nationalbank (OeNB) – Durchschnittszinsen für Spareinlagen in Österreich

Europäische Zentralbank (EZB) – Leitzinsen und Einlagenstatistiken

Eigene Berechnungen auf Basis von Durchschnittswerten (Inflation ~3 % p.a., Sparzinsen ~2 % p.a., Investitionsrendite 6 % p.a.).

Finanzverstehen.AT

Lernen Sie mehr über Geld und Vorsorge.

Über UNS

admin@finanzverstehen.at

© 2026. All rights reserved.